1.復興特別法人税とは?

平成24年(2012年)4月1日以後に開始する事業年度から3年間課税

「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」という法律において、「復興特別法人税制度」が創設され、平成24年(2012年)4月1日から施行されることになりました。平成24年(2012年)4月1日以後に開始する事業年度から、法人税率が引下げとなった一方で、同時期より3年間、課されることとなったのが「復興財源としての法人税付加税」すなわち「復興特別法人税」です。

この制度では、法人の各事業年度の所得の金額に対する法人税の額に10%の税率を乗じて計算した復興特別法人税を、法人税と同じ時期に申告・納付することとされています。

目次へ戻る

1-1.概要

課税期間

復興特別法人税は3年間(原則3事業年度)の期間限定で課されます。平成24年4月1日から平成27年3月31日までの期間内に、最初に開始する事業年度開始の日から同日以後3年を経過する日までの期間内の日の属する事業年度を課税事業年度として、復興特別法人税が課されます。

課税標準

復興特別法人税の課税標準は、各事業年度の所得に対する法人税の額、すなわち、通常の法人税額です。通常の法人税額の10%が復興特別法人税の額となります。

(計算式)

課税標準法人税額 × 10%=復興特別法人税の額

納税義務者

課税標準は基準法人税額とし、納税義務者は法人税の納税義務者と同じとされます。

目次へ戻る

1-2.法人税引き下げとの関係

平成23年12月改正(法人実効税率の引下げ+課税ベース拡大)により法人税が引下げられましたが、「復興特別法人税制度」はその引下げの実施とセットで創設されています。

法人税と合わせた税率

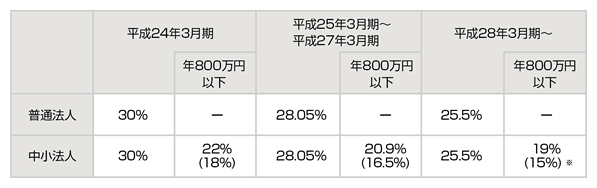

3月決算法人を例にとると、通常の法人税率と復興特別法人税率を合わせた税率は、下表の通りとなります。復興特別法人税が創設されたものの、平成25年3月期以降は減税となります。

通常の法人税率と復興特別法人税率を合わせた税率

- * 改正法による中小法人の軽減税率は、平成24年4月1日から平成27年3月31日までの間に開始する各事業年度について適用されることとなっています。

課税期間中は法人税引下げの恩恵は2%程度に

改正により普通法人については30%から25.5%に引下げられた法人税率ですが、平成24年4月1日から平成27年3月31日までの間に開始する事業年度までについては、復興特別法人税率を加算することで、28.05%(25.5%×10%=2.55%を加算)となります。

従って法人税の実効税率は、当初の予定では40.69%から35.64%に引下げられるはずでしたが、38.01%となり、税率引下げによる恩恵を100%受けるのは平成27年4月以後開始する事業年度からとなり、それまでは2%程度の税率低下に留まることとなります。

改正後の法人税率イメージ(参考:平成24年度税制改正・財務省資料)

中小企業の軽減税率との関係は?

復興特別法人税は中小法人(注1)にも加算されます。中小法人の軽減税率も、平成23年12月改正でいったん3%引下げられましたが、復興特別法人税が加算されることにより、平成24年4月1日から平成27年3月31日までの間に開始する事業年度までについては、16.5%(15%×10%=1.5%を加算して計算した理論値)となりました。

- (注1)中小法人とは、資本金の額又は出資金の額が1億円以下の法人のうち100%子法人等を除く法人です。

改正後の中小法人軽減税率イメージ(参考:平成24年度税制改正・経済産業省資料)

中小法人は若干の減税に!

中小法人については、下の表では、年800万円以下の所得に係る税率が二段書きとなっていますが、現行も、改正後も、租税特別措置法により「中小法人の軽減税率」(下段のカッコ書きの税率)が適用されます。従って、復興特別法人税が課されたとしても、実質的には現行より若干の減税となります。

改正された法人税率(平成24年4月1日以後に開始する事業年度より適用)

3月決算法人の場合

3月決算法人の課税事業年度は、平成25年3月期から3事業年度ということになります。途中で決算期を変更した場合等には、4事業年度以上になる場合(注2)もあります。

- (注2)決算期変更などにより課税事業年度の月数が36カ月以上になった場合は、最後の課税事業年度の課税標準を月割りし、36カ月分の通常の法人税額に対して復興特別法人税の額が計算されるように調整することになっています。

復興特別所得税額の控除について

利子など一定の所得に課された復興特別所得税の額などがある場合には、所定の金額を控除した後の金額を納付することとされています。また、復興特別法人税の額の計算上控除しきれない復興特別所得税の額がある場合には、その還付を受けるための申告書を提出することができます。ただし、復興特別所得税の額そのものを法人税の額から控除することはできません。

申告

法人は原則として、各課税事業年度終了の日の翌日から2カ月以内に、税務署長に対し、復興特別法人税申告書を提出しなければなりません。ただし、課税標準である課税標準法人税額がない場合には、復興特別法人税申告書を提出する必要はありません。

目次へ戻る

1-3.地方税

地方税まで含めて考えた場合、次の通りとなります。

法人事業税

法人事業税(地方法人特別税を含みます)は、所得を課税標準とするため復興特別法人税の影響はなく、今回の改正で税率変更もされていないので、現行通りとなります。

法人住民税

法人住民税も税率の改正はありませんでした。法人住民税は法人税額を課税標準として課されるため、法人税率を引下げる今回の改正に連動して減税となります。

法人住民税の課税標準となる法人税額には復興特別法人税を含みません。従って、平成25年3月期より、前の表の改正後の税率により計算された法人税額を課税標準として、法人住民税が課されることとなります。

目次へ戻る