【お知らせ】がんばる企業応援マガジン最新記事のご紹介

軽減税率制度の基本

軽減税率制度とは

消費税の標準税率は10%ですが、「酒類・外食を除く飲食料品」と「週2回以上発行される新聞」については税率を8%とし、国民の税負担を軽減しようとする制度です。

消費税の仕組みと改正後の税率

消費税率は、消費税(国税)と地方消費税(地方税)が合算されて10%という仕組みになっています。従って、「消費税」と「地方消費税」を合わせて消費税等といいます。

軽減税率制度が導入されて「税率8%は据え置き」と思いがちですが、以下のように改正前と後では国税分と地方税分の税率が異なっているので注意が必要です。

改正前

(8%) | 改正後 |

|---|

| 標準税率(10%) | 軽減税率(8%) |

|---|

| 消費税率 | 6.3% | 7.8% | 6.24% |

|---|

| 地方消費税率 | 1.7% | 2.2% | 1.76% |

|---|

そのため、会計ソフトで記帳する際は、同じ税率8%でも、「改正前の8%」と「軽減税率8%」を区分して入力をしなければ、納付税額の誤りが生じるので注意が必要です。

目次へ戻る

経理担当者が注意すべきポイント

経理担当者が注意しなければいけないポイントは、大きく分けて次の三つです。

(1)日々の取引で売り上げや仕入れ(経費)に対する適用税率をチェックする

軽減税率の対象となる品目の仕入れ(経費)があるかどうかを確認し、適正に処理されているかチェックしておくことが大切です。

(2)税率を区分して記帳し、区分記載請求書等を保存する

消費税の計算で仕入税額控除を受けるには証ひょう(注1)や帳簿の保存が要件になっています。特に今回は軽減税率制度の導入に当たって、区分記載請求書等保存方式が適用されることになりました。

軽減税率対象品目の仕入れ(経費)がある場合には、従来の請求書記載事項に加え、

- 軽減税率の対象品目である旨

- 税率ごとに区分して合算した税込対価の額

の記載があるかどうかを確認する必要があります。

仕入れ先から交付された請求書等にこれらの記載がない場合には、「軽減税率の対象品目である旨」および「税率ごとに区分して合計した税込対価の額」に限って、請求書を受け取った側が自ら追記することができます。

- (注1)取引の成立を立証する書類。請求書や領収書など。

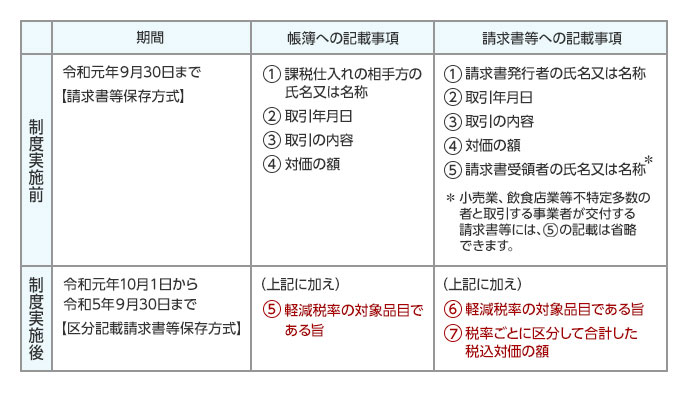

制度実施前の請求書等と制度実施後の区分記載請求書等の比較

データ出典元:よくわかる消費税軽減税率制度|国税庁

(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0018006-112.pdf)

(3)税率ごとに区分して消費税を申告する

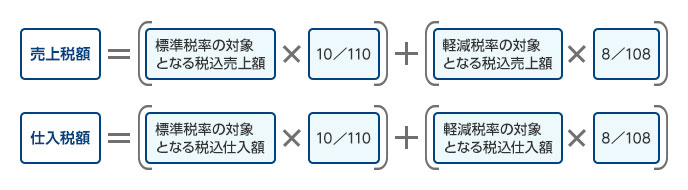

軽減税率制度実施後は、消費税率が「標準税率」と「軽減税率」の複数税率となります。従って、売り上げと仕入れを税率ごとに区分して税額計算を行う必要があります。ただし、売上税額から仕入税額を控除するといった消費税額の計算方法は従来と変わりません。

税額計算のイメージ

データ出典元:よくわかる消費税軽減税率制度|国税庁

(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0018006-112.pdf)

目次へ戻る

中小事業者に対する特例

売り上げを税率ごとに区分することが困難な中小事業者は、売り上げの一定割合を軽減税率の対象売り上げとして、売上税額を計算することができます。

税額計算の負担を軽減する特例

軽減税率制度が実施される令和元年10月1日から一定期間、売り上げまたは仕入れを税率ごとに区分することが困難な(注2)中小事業者に対して、売上税額または仕入税額の計算特例が設けられています。特例を適用することで、税額計算の負担を軽減することができます。

- (注2)「困難な」事情とは、特例を適用しようとする課税期間中の売り上げまたは仕入れにつき、税率ごとの管理が行えなかった場合等の事情をいい、その理由は問いません。

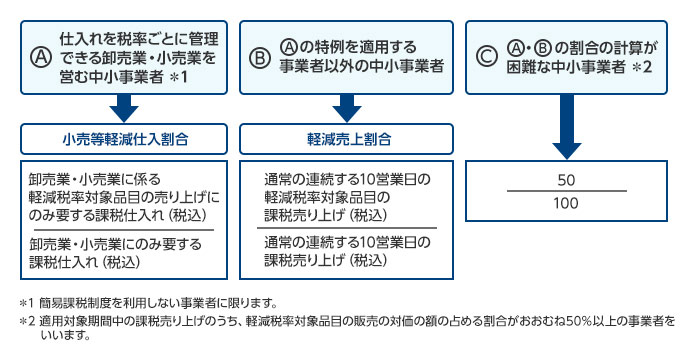

売上税額計算特例のポイント

対象者

基準期間(法人:前々事業年度、個人:前々年)における課税売上高が5,000万円以下の事業者

期間

令和元年10月1日から令和5年9月30日までの期間

特例内容

軽減税率の対象となる税込売上額=課税売り上げ(税込)×以下のA~Cいずれかの割合

データ出典元:よくわかる消費税軽減税率制度|国税庁

(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0018006-112.pdf)

特例によるメリット

- 仕入れを税率ごとに管理できれば売上税額が計算できる。

- 通常の連続した10営業日の売り上げを税率ごとに管理できれば売上税額か計算できる。

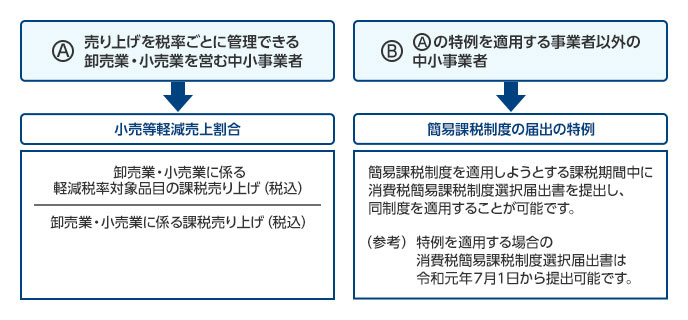

仕入税額計算特例のポイント

仕入れを税率ごとに区分することが困難な中小事業者は、仕入れの一定割合を軽減税率の対象仕入れとして、仕入税額を計算することができます。

対象者

基準期間(法人:前々事業年度、個人:前々年)における課税売上高が5,000万円以下の事業者

期間

令和元年10月1日から令和2年9月30日を含む課税期間の末日までの期間(簡易課税制度の適用を受けない期間に限る)

特例内容

- 軽減税率の対象となる税込仕入額=課税仕入れ(税込)×小売等軽減売上割合

- 簡易課税制度の届出の特例(届出書を提出した課税期間中から簡易課税の適用を受けることができる)を適用することができます。

(令和元年10月1日から令和2年9月30日までの日を含む課税期間)

特例によるメリット

- 売り上げを税率ごとに管理できれば仕入税額が計算できる

- 売上税額の計算の特例として「軽減売上割合」を使用した場合、その使用した「軽減売上割合」を「小売等軽減売上割合」と見なして仕入税額を計算できる

- 仕入れを税率ごとに管理できない場合は、簡易課税制度を適用して、仕入税額を計算できる

注意!

税額計算の特例は、課税期間ごとに選択することができます。ただし、簡易課税制度の届出の特例を選択した場合は、2年間連続して適用した後でなければ、その適用をやめることはできません。

データ出典元:よくわかる消費税軽減税率制度|国税庁

(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0018006-112.pdf)

目次へ戻る

計算特例のまとめ

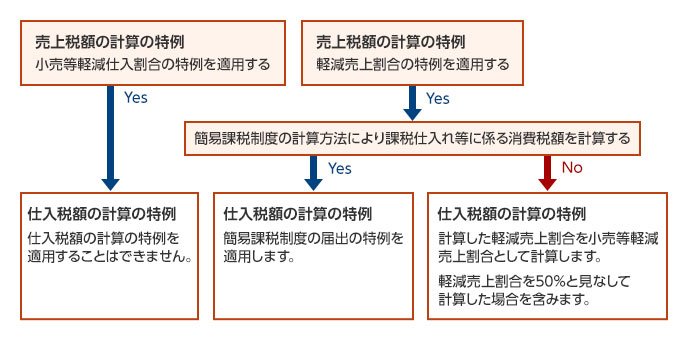

中小事業者は、既に述べたように売り上げ・仕入れの両方を区分経理することが困難な場合は、売上税額の計算の特例と仕入税額の計算の特例を併用することができます。ただし、併用できる計算の特例は、卸売業または小売業を営むかどうか等によって異なります。どのような場合にどのような特例が適用できるか、以下にまとめてみました。

(1)全ての中小事業者(卸売業または小売業を営む事業者の特例を適用しない場合)

卸売業または小売業を営む事業者の特例を適用しない全ての中小事業者は、次の特例を 併用することができます。

| 売上税額の計算の特例 | 仕入税額の計算の特例 |

|---|

- 軽減売上割合の特例

- 軽減売上割合を50%と見なして計算

| 簡易課税制度の届出の特例 |

(2)卸売業または小売業を営む中小事業者

卸売業または小売業を営む中小事業者は、次のAからDのいずれかを選択して適用することができます。

| | 売上税額の計算の特例 | 仕入税額の計算の特例 |

|---|

| A | 軽減売上割合の特例 | 簡易課税制度の届出の特例 |

|---|

| B | 軽減売上割合の特例 | 小売等軽減売上割合の特例

→算出した軽減売上割合を小売等軽減売上割合として計算 |

|---|

| C | 軽減売上割合を50%と見なして計算(注1) | 簡易課税制度の届出の特例 |

|---|

| D | 軽減売上割合を50%と見なして計算(注1) | 小売等軽減売上割合の特例

→小売等軽減売上割合を50%として計算 |

|---|

- (注1)主として軽減対象資産の譲渡等を行う事業者に限ります。

参考:卸売業または小売業を営む中小事業の税額計算の併用パターン

データ出典元:消費税軽減税率制度の手引き|国税庁

(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0017007-067_all.pdf)

目次へ戻る

実務上のポイント

消費税の実務において重要なポイントは何といっても、その取引が

という判定でしょう。

さらに、課税取引の中でも軽減税率なのか標準税率なのかを判定しなければなりません。

入力後の要チェックポイント

入力後のチェックでは、軽減税率が適用され得る科目、交際費、会議費、福利厚生費などを重点的にチェックしてみるなどの工夫も必要です。

消費税は1取引1判定が必要です。細かい日々の積み重ねが適正な税額計算の礎となることは言うまでもありません。

目次へ戻る

【お知らせ】がんばる企業応援マガジン最新記事のご紹介

この記事を社内で共有し、課題解決のヒントにお役立てください

お客様マイページの「連絡ボード」機能を使って、同じ会社のメンバーと簡単にこのページを共有できます。社内で情報を共有し、組織全体の課題解決や業務効率の向上にお役立てください。

社内のメンバーに共有する(企業で共有する)

- (注)連絡ボードを利用するには企業設定が必要です。