【お知らせ】がんばる企業応援マガジン最新記事のご紹介

財務分析とは

財務分析とは、決算書を用いてその会社の経営状態を判断することです。黒字だから経営がうまくいっているとは限りません。キャッシュは十分に足りているか、今の利益率だとどれだけ売ればもうかるのか、同業他社と比べて自社の利益率は適正か……などなど、財務分析を行うことで会社の状態を把握し、経営に対する課題を見つけることができるのです。

財務分析を行うには決算書、つまり貸借対照表と損益計算書が必要となります。

貸借対照表とは

企業の財政状態を明らかにするための書類です。一定時点(月末や期末など)における企業の財政状態――会社の資産・負債・純資産の金額を表します。

損益計算書とは

貸借対照表が「ある時点」での企業の財務状況を示しているのに対し、一定期間(1カ月間または期首から期末まで)の企業の業績を示すのが損益計算書です。全ての収益、費用を示すことで、その期間の損益状況と利益の発生原因を表します。

目次へ戻る

貸借対照表を用いた財務分析

貸借対照表の読み方

資産は、企業における「資金の運用形態」(どこにお金が使われているか)を表し、負債・純資産は「資金の調達源泉」(どこからお金が入ってきたか)を表します。負債・純資産については、資金を調達した先が株主を含む企業の内部か、あるいは外部かという見方から、負債を他人資本、純資産を自己資本とも呼びます。

他人資本:企業外部から調達した資金(銀行借入金や仕入先から調達した買掛金など)で、返済や支払いが必要な資金

自己資本:企業が自ら調達した資金(資本金、利益の蓄積である利益剰余金など)で、返済や支払いが不要な資金

貸借対照表を用いた財務分析 (1)流動比率

貸借対照表を用いた代表的な財務分析の一つが流動比率です。流動比率を見れば、会社の短期的な支払能力(短期安全性)が分かります。

流動比率とは

流動比率は、短期的に支払い、または返済しなければいけない流動負債(買掛金、短期借入金など)と短期的に現金化される流動資産(現預金、売掛金など)のバランスを見る指標です。簡単にいうと、流動比率は、1年以内に現金化できる資産が、1年以内に返済すべき負債をどれだけ上回っているかを表す指標です。この流動比率が高ければ高いほど、その企業の支払能力が高い、すなわち支払いに対する安全性が高いといえます。

流動比率は、通常150%~200%以上あれば短期の支払いには困らないといえます。

ポイント1 流動比率が低くても安全性に問題がない場合

- 売上のほとんどが現金売上である。または売掛金の回収サイト(注1)が短い

- 在庫がない、買掛金の支払サイトが長い

→売掛金、棚卸資産が少なくなり、買掛金が多くなるため流動比率は低くなりますが、安全性に問題があるとはいえません。

- (注1)取引代金の締め日から支払日までの猶予期間のこと

ポイント2 流動比率が高くても安全性に問題がある場合

- 売掛金の回収サイトが長い、売掛金に不良債権が含まれている

- 在庫が過剰、不良在庫が多い

- 支払サイトが短い

→売掛金、棚卸資産が多くなる、または買掛金が少なくなるため流動比率は高くなりますが、安全性に問題がないとはいえません。

<改善策>

- 売掛金の回収サイトを短縮する

- 在庫量は適切か、不良在庫はないか点検する

- 不良債権の発生リスクはないかなど売掛金の内容を再点検する

- 支払サイトを延ばすよう取引先に交渉する

貸借対照表を用いた財務分析(2)自己資本比率

自己資本比率は企業の安定性を測る一つの尺度となっています。

自己資本比率とは

自己資本比率とは、返済不要の自己資本が全体の資本調達の何%を占めるかを示す数値で、企業の安定性や安全性を表す重要な指標の一つです。総資本のうち、返済不要の自己資本が多ければ多いほど企業の安定性が増すことになります。反対に、総資本のうち、支払いや返済が必要な他人資本が多ければ多いほどその企業の安定性は弱くなります。

自己資本比率は、高ければ高いほど財務的には安定しているといえます。一般に50%以上あれば安定的であると評価されますが、その目安は業種や企業規模によって異なります。

目次へ戻る

損益計算書を用いた財務分析

損益計算書で分かること

損益計算書を見ることで(一定期間において)、

- どれだけ稼いで(収益)

- どれくらい費用を使って(費用)

- 利益が幾ら残っているか(利益)

を知ることができます。

損益計算書を読むために

損益計算書は、五つの利益から構成されます。

- 売上総利益(粗利)

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

それぞれの利益の意味を理解しておきましょう。

損益計算書を用いた財務分析 (1)損益分岐点を求める

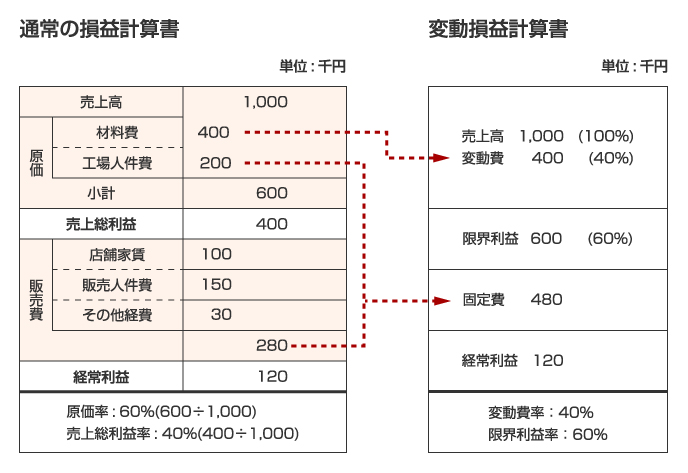

損益分岐点とは、売上高と費用の額がちょうど等しくなる売上高または販売数量のことです(損益分岐点売上高または損益分岐点販売量ともいいます)。どれだけの「売上or販売量」を上げれば利益が出るのか? そのポイントを求めましょう。損益計算書から変動費と固定費に区分した「変動損益計算書」を作成して損益分岐点を計算します。

- 変動費:売上の増減に伴って変動する費用(材料費、仕入、外注費など)

- 固定費:売上が増減しても変動しない費用(役員報酬、給与手当、地代家賃、減価償却費など)

- 限界利益:売上高から変動費を差し引いた利益

- 経常利益:限界利益から固定費を差し引いた利益

図の例では売上高1,000千円に対して変動費と固定費の合計は、880千円となっています。これが「損益分岐点売上高」だと思いがちですが、実は違います。以下で説明します。

損益計算書を用いた財務分析 (2)損益分岐点売上高を求める

損益分岐点売上高とは

限界利益と固定費がイコールになる売上高です。簡単にいうと、最低この売上を計上しないと赤字になる売上をいいます。

損益分岐点売上高を求める場合

例)限界利益率:60%、固定費:480千円の場合

480千円÷60%=800千円

→損益分岐点売上高は800千円となります。

検算:売上高:800千円×60%=480千円(限界利益) 固定費:480千円

→限界利益=固定費 480千円となります。

目標利益達成のための売上高を求める場合

例)月間の目標利益を240千円とした場合に必要な売上高

(480千円+240千円)÷60%=1,200千円

→月間1,200千円の売上があれば、240千円の利益が確保できます。

【応用問題1】アルバイトを雇ったら?

例)アルバイト1名を採用し、固定費が60千円増加した場合、月間の目標利益240千円を確保するには幾らの売上が必要になるでしょうか?

つまり、固定費が60千円増加した場合同様の利益をキープするには、100千円プラスの売上が必要になるということです。

【応用問題2】安い家賃の店舗に引っ越したら?

例)店舗を引っ越して、家賃などの固定費を50%削減して240千円とした場合、月間の目標利益240千円を確保するためには幾らの売上が必要でしょうか?

固定費を240千円削減すると、目標売上は上記の1,200千円から800千円(400千円減)に下げることができます。

もしも引っ越し後の店舗で1,200千円の売上があると……1,200千円×60%=720千円

720千円-240千円=480千円の利益が出ることになります。

利益を上げるには、利益率の向上(材料費や外注費の見直しなど)や固定費の削減(人件費や賃料の見直し)が必要ということが計算からもはっきりと見えてきます。

目次へ戻る

まとめ

いうまでもないことですが、適正な財務分析を行うには適正な貸借対照表、損益計算書が必要です。貸借対照表、損益計算書は、発生主義で作成し、流動資産、流動負債などの区分も適正に処理しなければなりません。

例えば、銀行借入金でも決算期末から1年以内に返済すべき残高は「1年以内返済長期借入金」として流動負債の部に計上する必要があります。借入金の全てを「長期借入金」として固定負債の部に計上していると正しい流動比率は算定されません。また、期末に棚卸を適正に行わないと、正確な限界利益率は算出されません。

財務分析の基礎資料を作成するのは経理担当者です。この数字はおかしいのでは? ここはこんなふうに改善できるのでは? といった問題意識を持てるようになれば、日々の業務に興味とやりがいが生まれるに違いありません。

目次へ戻る

【お知らせ】がんばる企業応援マガジン最新記事のご紹介

この記事を社内で共有し、課題解決のヒントにお役立てください

お客様マイページの「連絡ボード」機能を使って、同じ会社のメンバーと簡単にこのページを共有できます。社内で情報を共有し、組織全体の課題解決や業務効率の向上にお役立てください。

社内のメンバーに共有する(企業で共有する)

- (注)連絡ボードを利用するには企業設定が必要です。