この記事は全2回シリーズの後編です。前編は下記よりご覧ください。

取引ごとに一元管理し、業務のサイロ化を防ぐ

――インボイス制度への対応を契機として、業務全体をデジタル化しDXに成功した事例があれば教えてください。

袖山 DXには三つの検討項目があります。一つ目は「業務処理のデジタル化」。適格請求書(インボイス)で言えば、発行や受領業務をデータで行い、社内業務処理のデータを活用することです。二つ目は「保存方法のデジタル化」。発行・受領した書類を書面もデータも全てデータで保存すること。三つ目は、「データ to データ」。社内的にも対外的にも、データをデータのままで授受できる仕組みを構築することです。

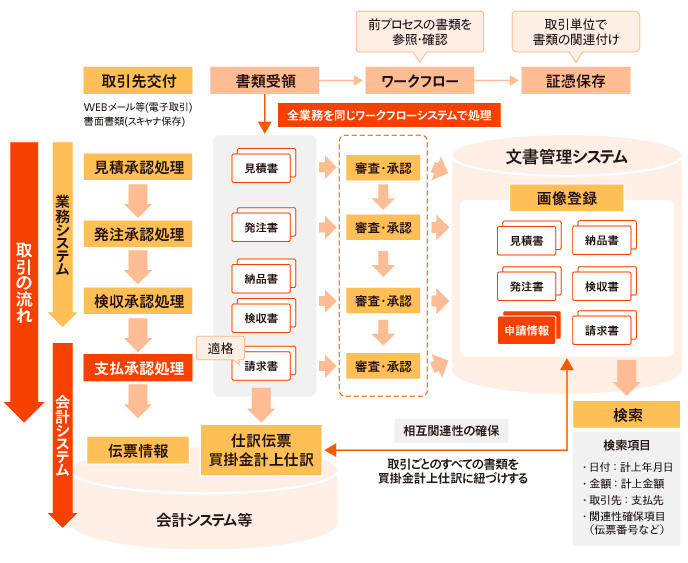

成功した一つのパターンとして、組織内の申請や承認の手続きを電子化するツールであるワークフローシステムを使い、三つの検討項目をクリアした事例が挙げられます。ある企業では、前編で例示したような、見積もり、発注、納品、検収、請求書受領、支払いといった各業務処理がそれぞれ独立していましたが、これらを一元管理できるワークフローシステムを導入し、各業務処理をつないだのです。

ワークフローシステムでは、各業務における申請や書類の発行、承認といったアクションを、一連の業務の流れとして定義しており、全てのアクションが定義された順に進んでいきます。

例えば、発注書を作成して承認申請を行うと、承認者に承認依頼と発注書が自動的に送付されます。発注書は、取引ごとにユニークな番号が付与され、システム内に保存されています。これによって、次の業務の納品・検収業務で担当者が違っていても、前段で承認された発注書のデータや書類を参照して確認しながら、検収の業務処理を行うことができます。請求、支払いも同様に進みます。

このようなシステムであれば、取引ごとの過程で発生する全ての取引書類を関連付けて保存することが可能となり、文書管理の観点からも望ましい保存方法となります。また、電子帳簿保存法(電帳法)の国税関係書類のスキャナー保存の要件の一つである「仕訳情報に各書類を関連付けして保存する」という要件を満たせます。番号や担当者などさまざまな条件で検索できるので、検索要件もクリアできるでしょう。そもそも、ワークフローシステムと証憑(しょうひょう)の保存システムが連携しており、保存システムにおいて電帳法の保存要件に対応していれば、処理終了時には電帳法の法令対応を気にしなくても証憑(しょうひょう)をデータで保存することができます。

こうしたことが実現できていれば、ガバナンスが効いて不正を抑止できる、コンプライアンスリスクの低いシステムが構築できていると言えます。

図は業務DXの導入例。書類を取引ごとに一元管理できれば、取引が終了していないのに経費等が計上されてしまうといった問題を回避できる。業務効率化とガバナンス強化の両立につながる仕組みだ。

出典:袖山喜久造氏提供の資料を基にJapan Innovation Review編集部で作成

――失敗例の典型的なパターンはありますか。

袖山 社内のシステムが部署ごとや業務ごとに独立して、全く共通化、情報共有されていない、いわゆるサイロ化してしまっている企業は、不正防止に失敗してしまうことが多いです。

新聞報道などで目にする品質不正や水増し請求などが発覚するケースの背景には、そもそも組織が不正を防止できる構造になっていない、という事実があります。一見デジタル化できているようでも、実はおのおの独立したシステムを運用していて、データの管理・活用ができていない。その問題点がガバナンスリスクとして露見しているのです。

経営者が中長期的なビジョンを持って、システムの構築に関与するべき

――失敗パターンに陥らないためには、業務全体をつなぐ必要があるということですね。これを実現するには、経営者がトップダウンで取り組む必要がありそうです。