【お知らせ】がんばる企業応援マガジン最新記事のご紹介

個人住民税とは

個人住民税(注1)は、その名の通り個人が負担する税金(地方税)で、道府県民税と市町村民税を合わせたものです。納税方法には特別徴収と普通徴収の2種類あり、前者は会社など給与支払者が所定の地方税額を給与から天引きして納付するもの、後者は納税者自身が納めるものとなっています。会社は原則として特別徴収をしなければなりません(注2)。

- (注1)住民税は個人だけでなく、会社などの法人にも課されます。法人も地方公共団体の一員として行政サービスを受けているという考えによるもので、これを法人住民税といいます。

- (注2)地方税法第321条の4の規定により、所得税の源泉徴収義務がある給与支払者(会社など)は、原則としてすべて特別徴収義務者として、社員の個人住民税を特別徴収することになっています。会社や社員の意思で特別徴収するかどうかを選択することはできません。

目次へ戻る

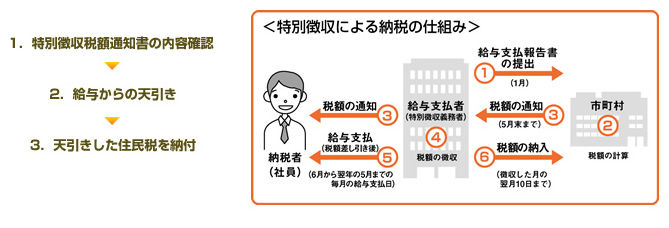

特別徴収の流れ

住民税は、前年1月から12月までの所得に対して課税され、当年6月から翌年5月までの間に納付するもの。これを会社が市町村に代わって社員個人から徴収し、納税します。

特別徴収の大まかな流れは以下の通りです。特別徴収義務者(会社)は納税者(社員)にかかっている住民税を、その人の毎月の給与から天引きし、これを翌月の10日までに市町村に納めます。

1. 特別徴収税額通知書の内容確認

通知書(注3)は5月ごろに送られてきます。記載ミスや税額の間違いがないか、特別徴収の対象外の人が含まれていないか確認しましょう。新年度となる6月の税額は端数調整があるため、毎月の徴収金額と相違している場合があります。もしも間違いが見つかったら市町村に連絡します。

- (注3) 特別徴収税額通知書は2部送られてきます。1部は会社用、もう1部は社員本人用です。通知書の一部(納税義務者用)は個人ごとに切り離し、給与支払時に社員に渡します。

5月になっても通知書が送られてこないときは?

給与支払報告書を1月末までに提出している場合は、提出時に特別徴収の該当者がいないと報告したか、もしくは該当者が1月1日現在、その市町村に住んでいなかったなどの理由が考えられます。

また、2月以降に給与支払報告書を提出した場合は、事務手続きの遅れと考えられます。いずれにしても市町村の特別徴収の係に問い合わせてみましょう。

アルバイトやパート社員も特別徴収の対象者

特別徴収の対象者(納税義務者)は前年中に給与の支払いを受け、当年度の4月1日において給与の支払いを受けている人です。この条件にあたる限り、アルバイト・パート等の非正規雇用者であっても、原則として特別徴収しなければなりません。

また、雇用契約期間が4月から翌年3月までの1年間であっても、この条件にあたる場合は、個人住民税を特別徴収することになります。

新たに社員が入社した場合は?

新たに入社した社員の個人住民税を特別徴収に切り替える場合や、社員が直接個人住民税を納付していて、年度途中で特別徴収に切り替える場合は、「特別徴収切替届出(依頼)書」を市町村に提出します。

すでに納付期限が過ぎている税額は特別徴収に切り替えることができないので、社員は直接、金融機関等に納めなければなりません。

社員が転勤・休職する場合は?

支店や営業所で給与支払い事務を行っている場合、社員が転勤によって転居したときは、特別徴収義務者の変更届を出さなければなりません(本社で一括して支払い事務をしているときは不要)。

休職によって給与の支払いをしなくなった場合も同様です。

社員が退職したら?

a. 社員が退職し、再就職しないとき

社員が退職し、再就職しなければ、翌月以降の徴収義務はなくなります。ただし、未徴収分は退職した月日によって取り扱いが異なります。

b.退職した社員が再就職するとき

退職した社員が再就職する場合、新しい勤務先で引き続き特別徴収を希望するときは、次の勤務先に「給与所得者異動届出書」を送付することによって、特別徴収が引き継がれます。

注意!

「給与所得者異動届出書」は、翌月10日までに提出すること。この提出が遅れると、特別徴収義務者の滞納となるほか、納税義務者(社員)に、一度に多額の負担をかけることになります。

目次へ戻る

2. 給与からの天引き

特別徴収税額の通知書(特別徴収義務者用)に記載の月割額を社員の毎月の給与から天引きします。

特別徴収義務者とは?

正確には「給与所得に係る特別徴収義務者」で、毎年4月1日現在において、前年中に給与所得を有する個人住民税の納税義務者に給与の支払いをする事業主(会社など)で、所得税を源泉徴収して納付する義務がある事業主をいいます。

特別徴収義務者は、通知書に記載された特別徴収税額を、6月から翌年5月までの給与の支払をする際に毎月徴収して、翌月10日までにこれを市町村に納入する義務を負います。

減免制度のある自治体も

天災などにより損害を被った場合に、個人住民税の負担が軽くなる制度(減免制度)を設けている自治体があります。震災等により被災した社員については、減免制度の対象となるかならないかを各自治体で確認するとよいでしょう。

目次へ戻る

3. 天引きした住民税を納付

納付書で翌月10日までに市町村の窓口に直接納付するか、最寄りの金融機関から振り込みます。納期に遅れると、納付するまでの日数に応じて延滞金が加算されるので注意が必要です。

納付先は社員が1月1日現在住んでいるところの都道府県、市町村(注4)です。1月2日以降に転居したとしても、1月1日現在住んでいるところの都道府県、市町村が納付先となります。

- (注4)納付先は、都道府県と市区町村の両方ですが、実際は市区町村が一括管理しており、都道府県民税と市町村民税を合わせて納付します。

毎月の納付手続きが大変という場合は

給与の支払いを受ける社員が常時10人未満の場合は、各市町村に申請すれば納期の特例が受けられます。納付期日は毎年6月10日と12月10日の年2回。この特例により毎月納付の手間は省けますが、1回に納める金額は大きくなります。資金が不足しないよう計画を立てておきましょう。

退職・新規入社等で納付額が変わった場合は?

「特別徴収納入書(兼領収証書・納入済通知書)」の「納入金額」を横線で抹消し、「納入金額」に手書きで記入して納付します。

本人の修正申告などにより税額が変わった場合は、変更通知書が送付されます。同じように納付書の金額を書き換えて納付してください。

目次へ戻る

個人住民税の税額はこう決まる

特別徴収は確定した税額に対する事務なので、所得税の源泉徴収のように会社が個々の毎月の収入や社会保険料などに応じて税額計算や年末調整をする必要はありません。通知書や納付書はすべて印字されたものが送られてくるので、そのまま納付すればよいだけです。ただし、退職金については会社で税額を計算しなければならないので、税額がどのように決まるか、その概要は知っておく必要があります。

所得割と均等割

個人住民税は、所得割、均等割(注5)などの方法によって計算されます。その年の前年の所得金額に応じて決まる税が所得割、所得の有無に限らず一律に負担する税が均等割です。いずれも、新しい年度の納付は6月からスタートします。

- (注5)このほかに預金利息などの利子所得に対する利子割額や、配当に対する配当割額、源泉徴収口座内の上場株式等の譲渡所得に対する株式等譲渡所得割額などの税もあります。

1.所得割

所得割の計算式は、次の通りです。

(前年の総所得金額等 - 所得控除額)× 税率 - 税額控除額

所得割を計算する場合の総所得金額等は所得税と同じですが、所得控除額は所得税と異なり、所得税よりも少額です。たとえば、だれでも控除できる「基礎控除」は、所得税では38万円ですが、個人住民税では33万円です。

また、所得税との違いとして、所得税は、所得が増えるほど税の負担が重くなる「超過累進税率」を採用していますが、個人住民税は一律の税率(10%)を採用しています。10%の内訳は、都道府県に対する税(都道府県民税)が4%、市区町村に対する税(市町村民税)が6%です。

2.均等割

所得税は、所得がなければ税の負担はありませんが、個人住民税は、所得の有無に限らず一律に負担する“均等割”があります。均等割額は、都道府県民税1,000円、市町村民税3,000円が基本です。

退職金に対する個人住民税は

退職所得に対する個人住民税はその支払者(会社など)が支払の際に税額を計算し、特別徴収することとなっています。退職所得に対する住民税額は、以下の通りの計算となります。

目次へ戻る

【お知らせ】がんばる企業応援マガジン最新記事のご紹介

この記事を社内で共有し、課題解決のヒントにお役立てください

お客様マイページの「連絡ボード」機能を使って、同じ会社のメンバーと簡単にこのページを共有できます。社内で情報を共有し、組織全体の課題解決や業務効率の向上にお役立てください。

社内のメンバーに共有する(企業で共有する)

- (注)連絡ボードを利用するには企業設定が必要です。