【お知らせ】がんばる企業応援マガジン最新記事のご紹介

書類紛失! そのときは?

年末調整に関連してよくある相談が「書類の紛失」です。

こんなときはどうしたらよいでしょう。

a. 住宅借入金等特別控除(住宅ローン控除)の用紙を紛失してしまった

住宅ローンで家やマンションを購入した場合、増改築でローンを借りた場合も含め、居住を始めた年の翌年3月15日までに確定申告をすることで住宅ローン控除を受けることができます。

続けて2年目以降は年末調整で住宅ローン控除を受けることができるのですが、その手続きに必要な税務署が発行した「住宅借入金等特別控除申告書」を紛失してしまうケースが珍しくありません。この申告書は、確定申告した税務署から送られて来る書類なので、従業員本人から税務署宛に再発行依頼をしてもらう必要があります。

申請書・記載要領は下記のWebサイトからダウンロードできます。

参照:国税庁Webサイト:年末調整のための(特定増改築等)住宅借入金等特別控除関係書類の交付申請書

提出方法

再発行を願い出る申請書を作成し、従業員の納税先の税務署に直接提出するか郵送します。郵送する場合には、切手を貼った返信用封筒を同封してください。

b. 住宅ローン控除のために必要な残高証明書を紛失してしまった

同じく住宅ローン控除を受けるために必要な書類として「住宅取得資金に係る借入金の年末残高等証明書」があります。「住宅借入金等特別控除申告書」に添付して提出するものなので、紛失してしまった場合には、借り入れをした金融機関に連絡をして早急に再発行を受けましょう。

c. 生命保険料控除その他控除証明書を紛失してしまった

保険などの控除証明書は10月初旬から順次届くので紛失しがちです。紛失したと気づいたら速やかに該当する生命保険会社等に連絡して再発行を依頼しましょう。

<各種証明書を紛失した際の再発行依頼連絡先>

| 証明書の種類 | 紛失した際の連絡先 |

|---|

| 生命保険料控除証明書 | 加入している生命保険会社 |

| 損害保険料控除証明書 | 加入している損害保険会社 |

| 社会保険料(国民年金保険料)控除証明書 | 最寄りの年金事務所または国民年金基金 |

| 小規模企業共済掛金払込証明書 | 中小企業基盤整備機構 |

目次へ戻る

申告書の記入~ここに注意!

年末調整に先立ち、「給与所得者の扶養控除等(異動)申告書」などを従業員一人一人に渡して、必要事項を記入してもらいますが、勘違いや思い込みなどから誤った記載となる場合が多々あります。以下、申告書の記入法についての注意点を紹介します。

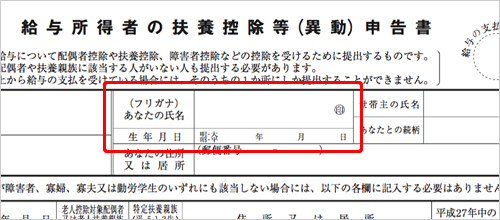

「あなたの氏名」

国税庁Webサイト:給与所得者の扶養控除等(異動)申告書

「あなたの氏名」欄には住民票に記載されている氏名を記入してください。

旧姓やビジネスネームは無効となります。

会社としては、この情報を基にして源泉徴収票を作成します。源泉徴収票の情報が住民票や印鑑証明書のそれと同一ではない場合、従業員が住宅ローン契約や賃貸借契約をするときに不利益を受ける可能性があります。

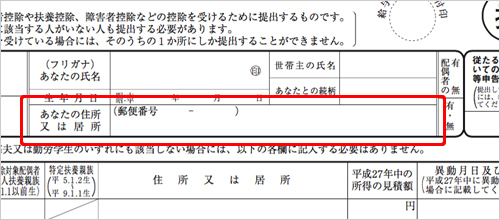

「あなたの住所又は居所」

給与所得者の扶養控除等(異動)申告書

「あなたの住所又は居所」も住民票に記載されている住所を記入してください。

この欄に書かれた住所地を管轄する市町村役所に、会社は住民税の基礎となる総括表と源泉徴収票を送ります。これにより各市町村が住民税を計算することになります。

よくある例で言えば、新卒で入社したばかりの従業員が親元から住民票を異動せずマンションを借りているケースです。「あなたの住所又は居所」という項目を読んで、つい現在のマンションの住所を書いてしまう例が少なくありません。当然ここには、住民票に記載されている住所を記入することになります(注)。

(注):本来であれば引っ越し日(転入をした日)から14日以内に市町村に転入届を提出しなければならないと法律で定められています。本来住んでいる住所地に転入手続きをして、その住所を申告書に書くのが実態に合った正しい方法です。

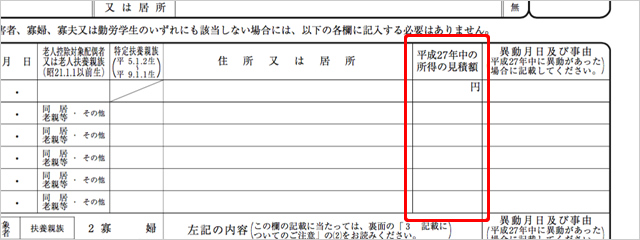

「平成○年中の所得の見積額」

給与所得者の扶養控除等(異動)申告書

「所得の見積額」という言葉に、二つの問題点があります。

「所得」と「見積額」の正しい意味が一般の従業員には分かりづらいということです。

【a. 所得の額を記入すること】

まず「所得」ですが、所得と収入とは異なります。

配偶者や扶養家族の収入が給与収入(パート・アルバイト収入)だけの場合について考えてみましょう。この欄には、年間の給与収入の総額を記入するのではなく、給与所得の総額を記入することになります。

給与収入とは

給与から源泉所得税等を差し引く前の額面の金額です(手取り額ではありません)。

給与所得とは

給与から給与所得控除額(注)を差し引いた金額です。

(注):給与収入が161万9000円未満の場合、控除額は65万円(収入金額を限度とします)になります。

【b. 見積額を記入すること】

「見積額」という言葉に「?」となる人も多いようです。同じく配偶者や扶養家族の収入が給与収入(パート・アルバイト収入)だけの場合について考えてみましょう。

年末調整では、提出期限の関係で、11月分および12月分の給与収入は見積額で計算する必要があるので、「見積額」と記載されているのです。

例えば、配偶者の給与収入が次の表となる場合の「所得の見積額」計算式を表の下に示します。

<配偶者の給与収入>

| 支給月 | 給与収入

(A) | 雇用保険

(B) | 源泉所得税

(C) | 支給額

(A-B-C) |

|---|

| 1月分(実額) | 35,000 | 0 | 0 | 35,000 |

|---|

| 2月分(実額) | 36,000 | 0 | 0 | 36,000 |

|---|

| 3月分(実額) | 28,000 | 0 | 0 | 28,000 |

|---|

| 4月分(実額) | 42,000 | 0 | 0 | 42,000 |

|---|

| 5月分(実額) | 67,000 | 0 | 0 | 67,000 |

|---|

| 6月分(実額) | 78,000 | 0 | 0 | 78,000 |

|---|

| 7月分(実額) | 93,000 | 0 | 0 | 93,000 |

|---|

| 8月分(実額) | 85,000 | 0 | 0 | 85,000 |

|---|

| 9月分(実額) | 100,000 | 500 | 720 | 98,780 |

|---|

| 10月分(実額) | 150,000 | 750 | 2,980 | 146,270 |

|---|

| 11月分(見積) | 120,000 | 600 | 1,750 | 117,650 |

|---|

| 12月分(見積) | 135,000 | 675 | 2,460 | 131,865 |

|---|

| 合計額 | 969,000

↑年間給与収入 | 2,525 | 7,910 | 958,565 |

|---|

【計算式】

「所得の見積額」は次のようにして算出します。

後日、11月分および12月分の実額給与収入で集計した結果、「平成○年中の所得」が基礎控除の額である38万円以下であれば問題ありませんが、それを超えた場合には、再年末調整または確定申告で配偶者控除等を修正する必要があります。

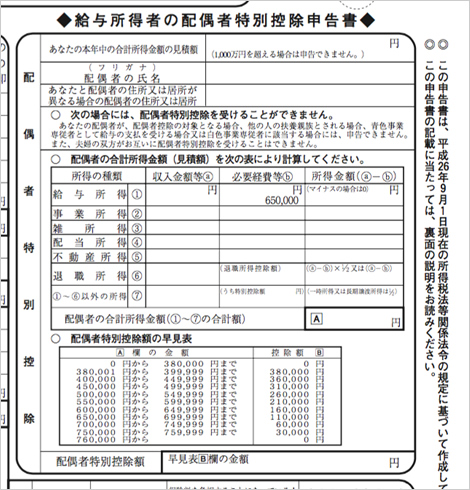

給与所得以外にも所得がある場合

不動産所得など給与所得以外にも所得があるときは、申告書の計算表を参考にして計算してください。

国税庁Webサイト:給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書

目次へ戻る

社会保険料控除は忘れずに!

年末調整で、社会保険料が控除されるというのは常識。けれども、妻や家族などの社会保険料を支払った場合についても、本人の給与から控除されることはあまり知られていません。

法令では「納税者が自己又は自己と生計を一にする配偶者やその他の親族の負担すべき社会保険料を支払った場合」に控除が受けられると定められています。妻や子ども、親など「生計を一にする配偶者やその他の親族」の社会保険料を支払った分も控除されるのです。

以下、よくある質問についての回答を記します。

- 過去の国民年金保険料を一括して支払った場合は?

- 過去の滞納分であっても本年分の社会保険料控除の対象になります。

- 翌年分の国民年金保険料を支払った場合は?

- 前納した期間が1年以内のものについては、本年分の社会保険料控除の対象となります。

- 生計を一にしていた子どもの国民年金保険料を負担した場合は?

- 親が納付した子どもの国民年金保険料のうち、生計を一にしていた期間(注)の国民年金保険料についてのみ、本年分の社会保険料控除の対象とすることができます。

- 生計を一にしていた子どもの国民年金保険料を負担した場合は?

- 親が納付した子どもの国民年金保険料のうち、生計を一にしていた期間(注)の国民年金保険料についてのみ、本年分の社会保険料控除の対象とすることができます。

(注)「自己と生計を一にしていた期間」に該当するかどうかについては、国民年金保険料を支払った時点で「生計を一にしていた」かどうかで判定して差し支えありません。

- 「生計を一にする」とは同居するということ?

- 国税庁のホームページの「タックスアンサーの扶養控除」によると、「生計を一にする」とは、必ずしも同居を要件とするものではありません。例えば、地方に住む両親を扶養している場合や、学生である子どもに仕送りをしている場合などは、「生計を一にする」ものとして取り扱われます。なお、法律上の親族とは「配偶者」、「6親等以内の血族」および「3親等以内の姻族」(注)を全て親族と言います。

(注):血族とは、直接血のつながりのある親族。姻族とは、配偶者の血族のことです。

控除対象となる社会保険料

社会保険料控除の対象となる社会保険料は以下に定められています。

参照:国税庁Webサイト:社会保険料控除

- 健康保険、国民年金、厚生年金保険及び船員保険の保険料で被保険者として負担するもの

- 国民健康保険の保険料又は国民健康保険税

- 高齢者の医療の確保に関する法律の規定による保険料

- 介護保険法の規定による介護保険料

- 雇用保険の被保険者として負担する労働保険料

- 国民年金基金の加入員として負担する掛金

- 厚生年金基金の加入員として負担する掛金

- 国家公務員共済組合法、地方公務員等共済組合法、私立学校教職員共済法、恩給法等の規定による掛金、納付金又は納金

- 労働者災害補償保険の特別加入者の規定により負担する保険料

- 地方公共団体の職員が条例の規定によって組織する互助会の行う職員の相互扶助に関する制度で、一定の要件を備えているものとして所轄税務署長の承認を受けた制度に基づきその職員が負担する掛金

- 独立行政法人農業者年金基金法の規定により被保険者として負担する農業者年金の保険料

- 国家公務員共済組合法等の一部を改正する法律の公庫等の復帰希望職員に関する経過措置の規定による掛金

- 健康保険法附則又は船員保険法附則の規定により被保険者が承認法人等に支払う負担金

- 租税条約の規定により、当該租税条約の相手国の社会保障制度に対して支払われるもの(我が国の社会保障制度に対して支払われる当該租税条約に規定する強制保険料と同様の方法並びに類似の条件及び制限に従って取り扱うこととされているものに限ります。)のうち一定額

目次へ戻る

テレワークでも対応できる年末調整手続きの電子化

年末調整の電子化なら、大塚商会にお任せ!

年末調整手続きの際、従業員が作成する保険料控除申告書などの申告書は、控除証明書などのデータを活用して簡単に年末調整申告書の電子データを作成することができます。また、給与担当者も電子データで提出されることにより、在宅のまま出社する必要がなく年末調整の手続きを進めることができ、書面での年末調整の場合の書類保管コストも削減できます。大塚商会では、年末調整の「効率化のステップアップ」や「運用例」のご紹介と人事労務の電子化でもっと便利にできる情報を無料ガイドブックにまとめました。ぜひご活用ください。

年末調整の電子化なら、大塚商会にお任せ!

【お知らせ】がんばる企業応援マガジン最新記事のご紹介

この記事を社内で共有し、課題解決のヒントにお役立てください

お客様マイページの「連絡ボード」機能を使って、同じ会社のメンバーと簡単にこのページを共有できます。社内で情報を共有し、組織全体の課題解決や業務効率の向上にお役立てください。

社内のメンバーに共有する(企業で共有する)

- (注)連絡ボードを利用するには企業設定が必要です。