この記事は全2回シリーズの前編です。後編は下記よりご覧ください。

部分的なデジタル化は進んだが、業務効率化にはつながっていない

――インボイス制度への対応では業務の複雑化が懸念されていましたが、この制度による業務への影響をあらためてご説明いただけますか。

袖山 インボイス制度は、消費税法に基づいて新たに導入された事業者の支払った消費税額を正確に把握し、適正な消費税申告・納税のための仕組みです。事業者が消費税の確定申告を行う際の消費税の納税額の計算では、顧客や取引先等から預かった消費税の課税売上にかかる消費税額から、仕入等にかかる消費税額を差し引いて納税する「仕入税額控除」が認められてきました。インボイス制度施行後、仕入税額控除の適用を受けるためには、帳簿への所要事項の記載と保存、その取引にかかる適格事業者登録番号等が記載された適格請求書の保存が要件となります。

改正前の消費税法では、消費時の申告や納税を免除されている免税事業者への支払いでも、その取引自体が消費税の課税取引であれば原則として課税仕入れ(仕入税額控除)ができる仕組みになっており、消費税法上の欠陥であると指摘されてきました。インボイス制度は、これを是正するものだと言えます。

インボイス制度で影響を受ける業務としては、まず、請求書の発行のプロセスが挙げられます。請求書はインボイスに該当する代表的な書類ですが、インボイスの発行では法令にのっとった作成が必要となります。また、インボイスの受領者側においては、受け取った請求書の処理において、取引先が適格請求書発行事業者であることを示す登録番号の記載の有無や登録の確認業務が増えました。

また、2019年10月からは軽減税率制度が導入され、消費税率が10%と8%の2通りに分かれています。適格請求書では、税抜価額又は税込価額を税率ごとに区分して合計した金額とそれぞれの適用税率を明記する必要があるため、この入力業務でも事務負担が増えています。

――インボイス制度への対応が、デジタル化、DXを進める契機になるという期待もありました。デジタル化した場合のインボイス関連業務とは、どのようなものでしょうか。

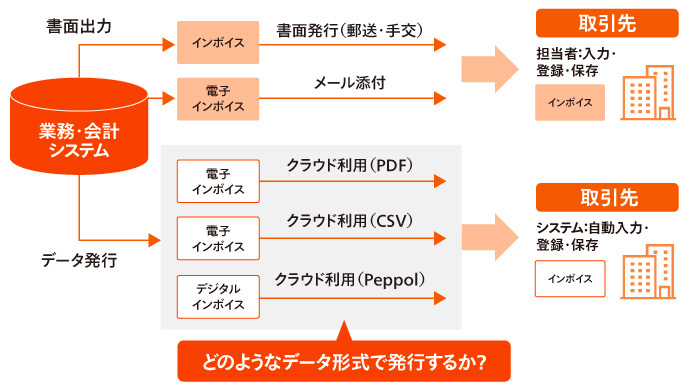

袖山 これまでの商習慣では、請求書などの証憑(しょうひょう)類は紙で発行や受領を行い、紙で保存するのが一般的でした。インボイス制度では適格請求書をデータで発行できるほか、2024年1月から本格施行となった改正電子帳簿保存法(電帳法)の後押しもあり、請求書等の書類の電子発行化が進んでいます。データで発行された適格請求書は、一般に「電子インボイス」と呼ばれます。

ただし、現状では電子インボイスと言っても、紙に出力した請求書をスキャンしてPDFにし、メールに添付して送付するケースがほとんどです。受領側がPDFをAI-OCRで読み取って、自社システムに自動的に取り込む機能を備えている場合もありますが、そうでなければ、PDFを見ながらシステムにデータを手入力していくことになり、業務効率は紙の業務プロセスとほとんど変わらないでしょう。

一方で、適格請求書の発行から受領まで、全てシステム処理やデータ処理で完結する「データ to データ」による授受方法もあります。デジタルインボイス推進協議会(注)では、電子インボイスの標準化が検討され、既に「JP PINT(Japan Peppol International Billing Model、JPピント)」というインボイスの標準仕様が公表されています。

- (注)インボイス制度を機に、商取引全体のデジタル化と事業者の生産性向上に貢献することを目指して活動する民間の協議会。発足は2020年7月。

JP PINTは電子文書をやりとりするための国際規格Peppol(ペポル)に準拠しており、これを使うことで、取引先との異なるシステム間でもスムーズにインボイスデータをやりとりできます。この標準化した電子インボイスを「デジタルインボイス」と呼んでいます。

デジタルインボイスが普及すれば、データ to データで適格請求書の発行・受領ができ、業務の効率化は大きく進みます。しかし、そこまで対応している企業は非常に少ないのが現状です。

データで請求書を発行すると言っても、その選択肢は複数ある。データで発行するメリットを最大限享受するには、まず発行やデータ管理の方法を検討する必要がある。

出典:袖山喜久造氏提供の資料を基にJapan Innovation Review編集部で作成

業務全体のDXにつなげられなければガバナンスリスクが残る

――インボイス制度対応におけるデジタル化が進んでいないのはなぜなのでしょうか。